С 1 января 2020 года в России в целом и в отдельных её регионах начинают действовать новые значения прожиточного минимума пенсионера. Такой показатель, пускай и косвенно, определяет сумму минимальной страховой пенсии по старости для жителей конкретных областей, республик и краёв нашей страны. Узнаем, какой будет минимальная пенсия по старости в России с 1 января 2020 года — таблица конкретных сумм по всем регионам страны.

О каком прожиточном минимуме идёт речь

Выражение “прожиточный минимум” в отношении пенсионеров может иметь в России два значения. И пожилые россияне иногда путают их, поэтому стоит напомнить о некоторых нюансах.

Существует статистический прожиточный минимум. Его рассчитывают каждый квартал календарного года. Росстат отслеживает стоимость товаров, которые входят в потребительскую корзину. Затем по определённой методике определяется величина прожиточного минимума в конкретном регионе и в целом по стране. Причём получается четыре разные цифры: прожиточный минимум для людей трудоспособного возраста, пенсионеров, детей, а также средняя величина “на душу населения”.

При этом в отношении пенсионеров определяется ещё одно значение — прожиточный минимум пенсионера (ПМП) для расчёта величины социальной доплаты.

Сумму ПМП определяет уже не Росстат, а власти каждого российского региона и правительство страны (оно устанавливает некую среднюю по России цифру). ПМП устанавливают один раз в год — осенью или даже в начале зимы. Эта величина рассчитывается заранее и действует с 1 января следующего календарного года.

Ещё недавно ПМП мог вообще никак не соотноситься со статистическим прожиточным минимумом. Единой методики расчёта такой величины просто не существовало. Сейчас эта методика появилась, и ПМП более адекватно отражает реальность.

Смысл ПМП состоит в том, что пенсионер любого российского региона не может иметь доход меньше этого значения. Если его пенсия, начисленная в ПФР, ниже ПМП, а других доходов нет — человеку выплачивается социальная доплата. Она уравнивает пенсию с прожиточным минимумом пенсионера.

По крайней мере, именно так это работало до 2019 года. Сейчас схема расчёта минимальных пенсий стала чуть более сложной, но зато более выгодной для пожилых россиян.

Минимальная пенсия и ПМП — больше не синонимы

Людей, которые получают минимальную пенсию, в России не так мало. И в большинстве случаев люди вообще не виноваты в том, что с ними произошло в пожилом возрасте. Они честно трудились десятки лет, получали неплохую зарплату. Но Пенсионный фонд начислил им пенсию меньше прожиточного минимума.

Во многих случаях так произошло из-за того, что в своё время пропали архивы, в которых содержалась нужная для расчёта пенсий информация. Нередко уничтожение архивов было выгодно каким-то конкретным людям. А интересы сотен и тысяч честных работников, конечно, никого не интересовали.

Помимо того, что люди теперь получают пенсию намного меньше того уровня, который они заслужили, их многие годы преследовала ещё одна несправедливость.

Дело в методике, по которой минимальные пенсии индексировали в начале каждого года. Перерасчёту подлежала та сумма, которую насчитал ПФР и которая меньше прожиточного минимума. Начисленная пенсия увеличивалась, но это не гарантировало, что на руки человек в новом году будет получать больше. Если ПМП в регионе не вырос или вырос незначительно (а есть в России и такие области, где ПМП не рос годами или увеличивался на издевательские суммы в 2-3 рубля), пенсия оставалась той же самой. Просто социальная доплата уменьшалась настолько же, насколько выросла начисленная пенсия.

Весной 2019 года закон изменили, теперь он стал более справедливым. В Пенсионном фонде сначала определяют новую сумму социальной доплаты относительно старого размера начисленной пенсии. Величину доплаты фиксируют. Затем пенсия индексируется на общий для всех процент, и к этому результаты прибавляют зафиксированную до этого сумму соцдоплаты.

В итоге пенсия у конкретного человека, хоть и ненамного, но превышает сумму ПМП. У разных пенсионеров окончательный результат получается разным. Так что говорить о том, что минимальная пенсия и ПМП — это всегда синонимы, уже невозможно.

Ежемесячную выплату на уровне прожиточного минимума пенсионеров в 2020 году будут получать разве что те, кто только-только выйдет на пенсию. При условии, что им начислят пенсию меньше этого уровня. И что они официально покинут работу — работающим пенсионерам соцдоплата не полагается.

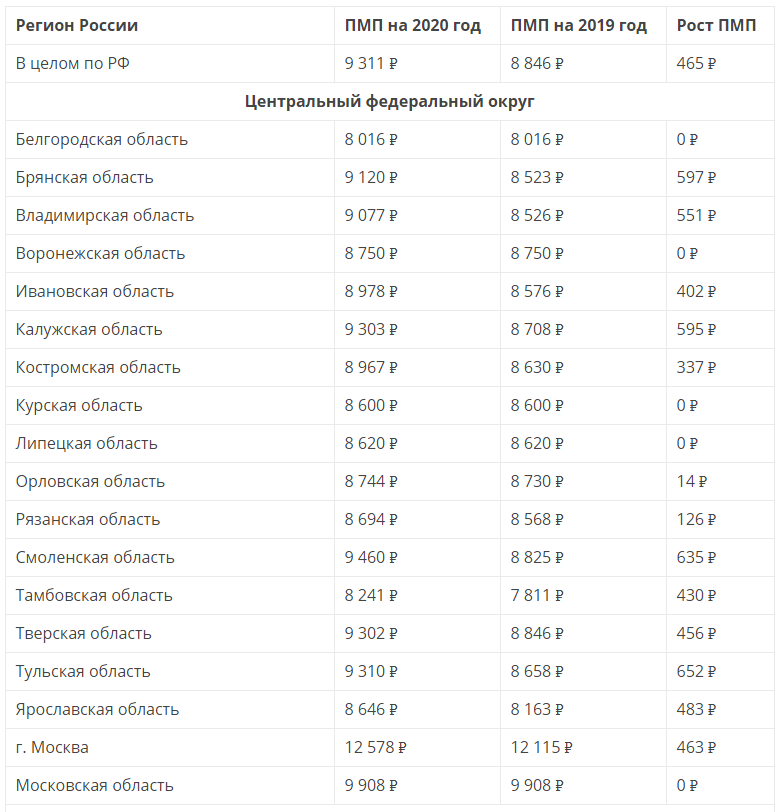

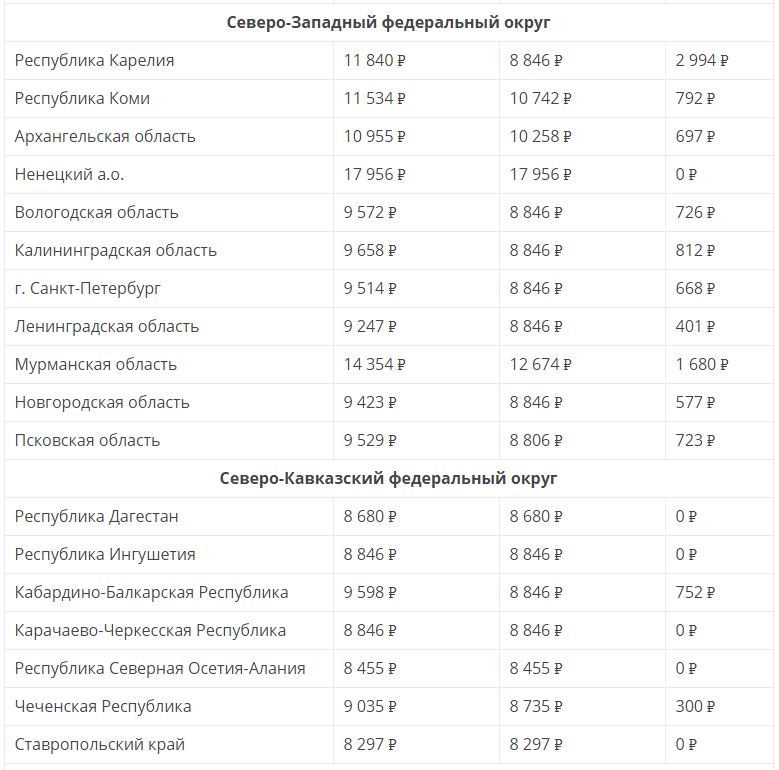

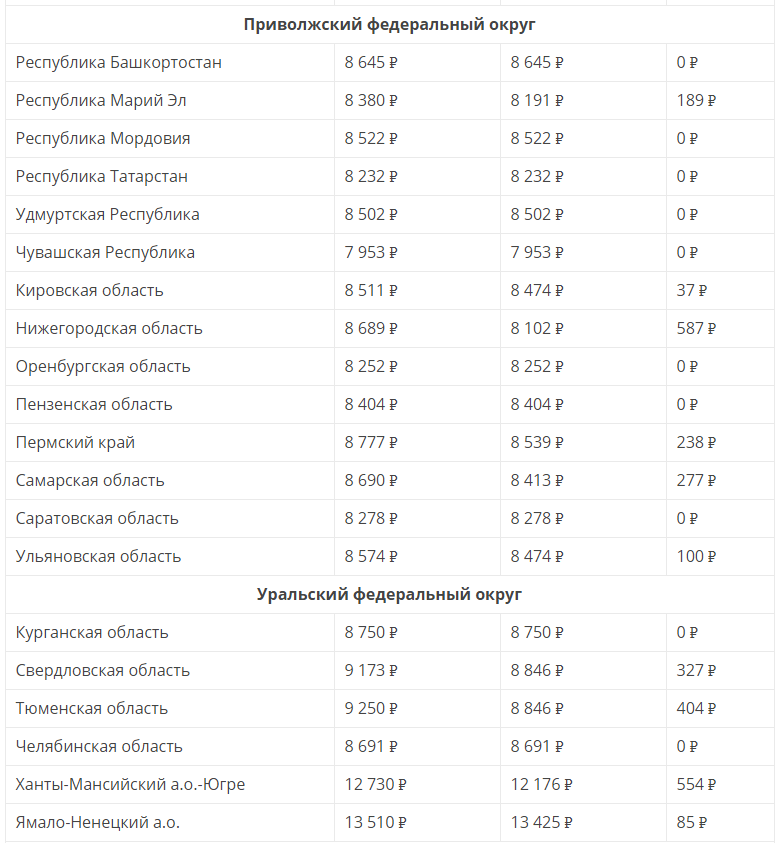

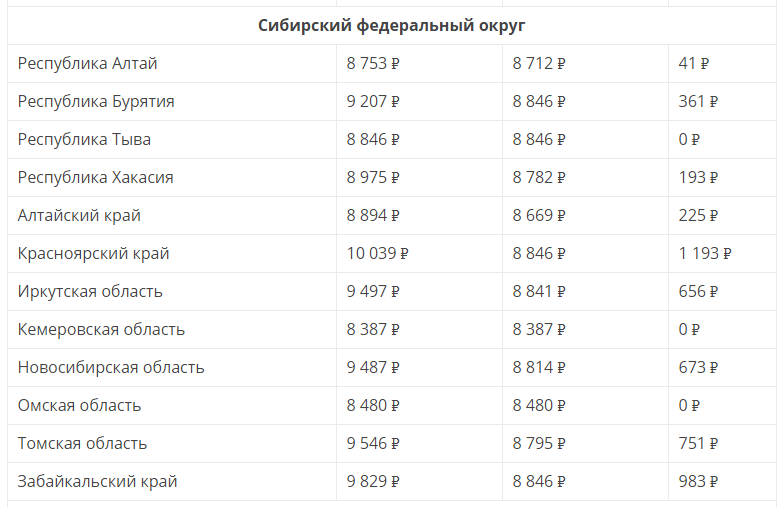

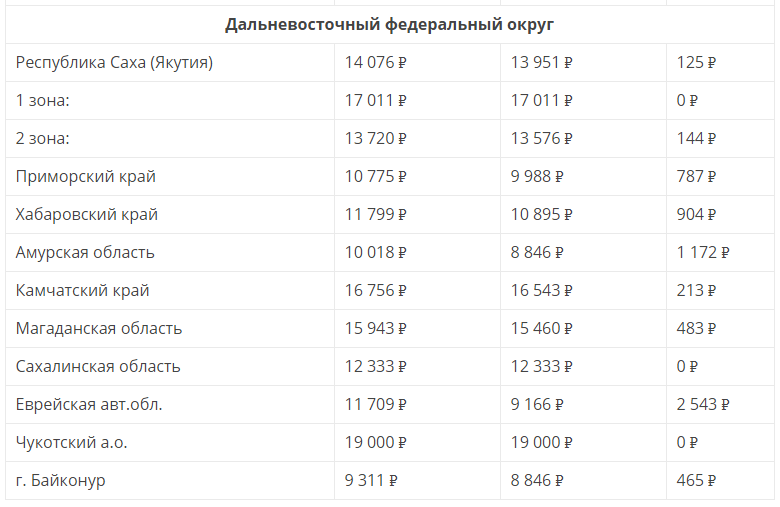

Прожиточный минимум пенсионера в 2020 году — таблица по регионам

На данный момент власти всех российских регионов определились с величиной ПМП на своей территории. Для этого теперь используется новая методика, которая также чуть более справедливая — региональные чиновники уже не могут придумывать сумму ПМП произвольно. Они обязаны брать статистику прожиточного минимума и умножать её на определённый коэффициент, который учитывает прогноз инфляции в новом году.

Следующая таблица содержит значение прожиточного минимума пенсионера в регионах России с 1 января 2020 года, а также сравнение с 2019 годом — так можно узнать, насколько вырастет минимальная пенсия в том или ином регионе.

Почему в одних регионах ПМП не изменится, а в других вырастет очень сильно

Всё дело в новой методике его расчёта, которая стала единой для всех. Если ПМП вырос очень сильно (в некоторых случаях — сразу на две с лишним тысячи рублей), это говорит о том, что местные власти в течение многих лет устанавливали слишком маленький ПМП. По сути, пенсионеры в таких регионах жили на пособия ниже реального прожиточного минимума.

И наоборот — там, где ПМП не вырос вовсе, он был немного завышен. После расчёта по единой методике оказалось, что в таких регионах России он должен быть меньше, чем уже установлен. Понятно, что никто не будут уменьшать сумму пенсии пожилым жителям таких областей или республик. Но и роста ПМП не будет, пока реальный прожиточный минимум не догонит тот, что уже установлен формально.